Vajadzīgs online kredīts? Kā izvēlēties drošu aizdevēju?

Online kredīts ir nopietnas finansiālās saistības, tādēļ ārkārtīgi svarīga ir ne tikai paša aizdevuma, bet arī aizdevēja izvēle. Šodienas plašajā tiešsaistes aizdevēju piedāvājumā ir ļoti viegli apjukt, jo visi ir tik “izdevīgi”, tik “parocīgi” un piedāvā dažādas atlaides un akcijas, acis zib uz visām pusēm un galu galā tomēr nekas nav skaidrs – kura aizdevēja pakalpojumus izmantot ir droši, bet kuram labāk iet ar līkumu. Tieši tādēļ ViaSMS speciālistI piedāvā tev iepazīties ar kritērijiem, pēc kādiem atpazīt drošu aizdevēju un izvēlēties sev piemērotāko palīgu finansiāli saspīlētā situācijā. Gatavs? Aiziet!

1. Kāda veida kredīts online tiek piedāvāts?

Pirmais pavisam loģiskais solis – atlasīt aizdevējus, kas piedāvā tieši tev vajadzīgā veida tiešsaistes kredītu. Šī brīža nebanku aizdevēju piedāvājumā ir:

- ātrie kredīti;

- kredītlīnijas;

- patēriņa kredīti;

- īstermiņa un ilgtermiņa naudas aizdevumi;

- auto kredīti.

Taču ne visi aizdevēji piedāvā visus minētos kredītu veidus, tādēļ vispirms noskaidro, kāda veida aizdevums tev ir vajadzīgs, un tad izpēti, kuru kreditoru piedāvājumā tas ir atrodams.

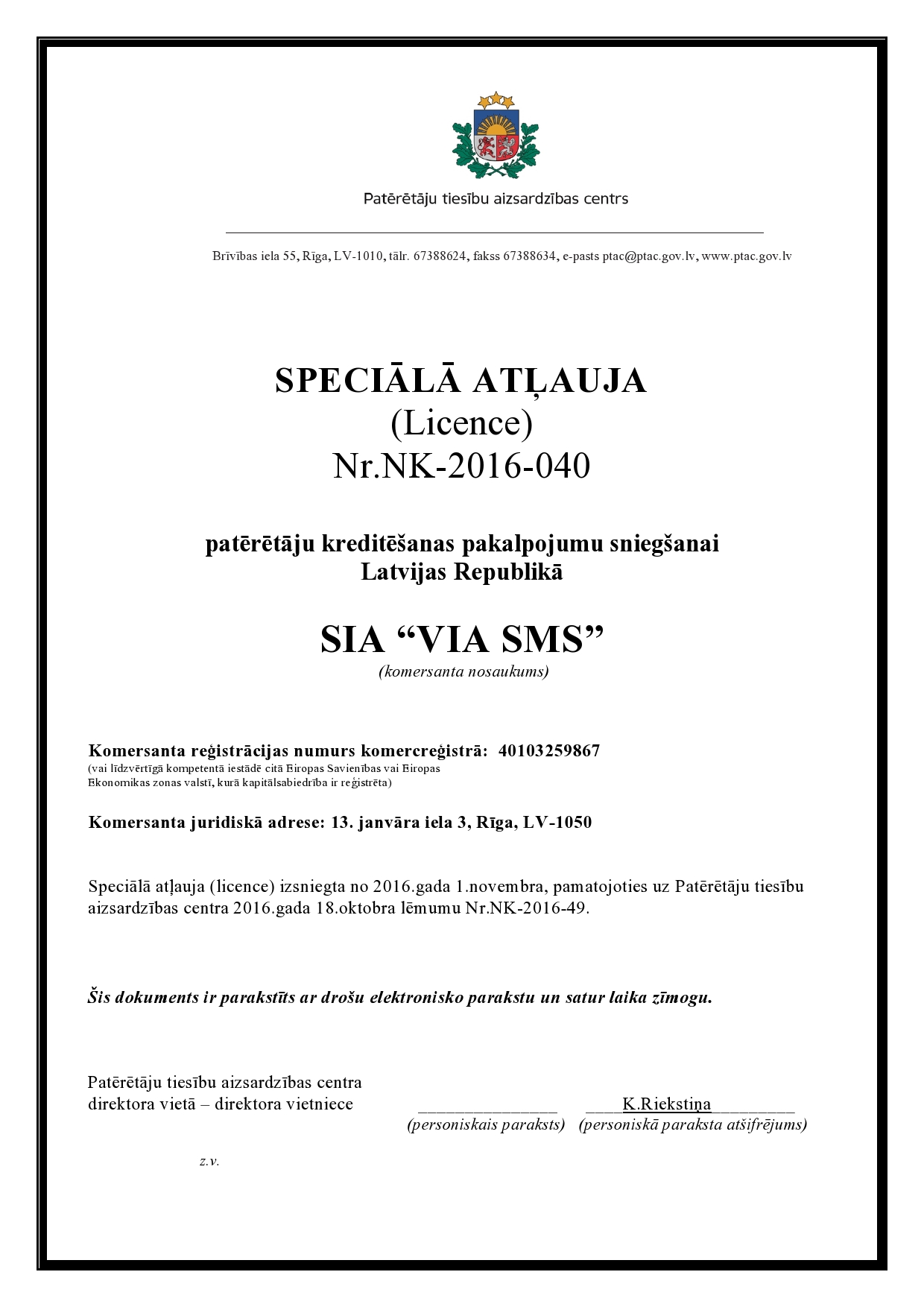

2. Legalitāte ir tavās interesēs

Nākamais ļoti svarīgais punkts, kam pievērs uzmanību pirms rūpīgākas iedziļināšanās aizdevēja piedāvājumā, ir – vai aizdevējs ir ieguvis licenci kredītu izsniegšanai. Licencēto kreditoru darbību rūpīgi uzrauga Patērētāju tiesību aizsardzības centrs (PTAC) un Finanšu un kapitāla tirgus komisija (FKTK), tādēļ, aizņemoties pie oficiāliem aizdevējiem tu būsi drošībā, savukārt, ja radīsies nesaskaņas ar kādu no nelicencētajiem aizdevējiem, neviena iestāde tev nevarēs palīdzēt. Informāciju, vai aizdevējs ir ieguvis attiecīgo licenci, vari atrast aizdevēja mājaslapā. Piemēram, ViaSMS.lv šī informācija ir atrodama mājaslapas sadaļā “Kontakti”.

Foto: Pixabay.com

Foto: Pixabay.com

3. Perfekcionisms un pedantisms atmaksājas līguma jautājumos

Vēl un vēl ir jāatkārto – rūpīgi izlasi VISU līgumu! Jā, mēs zinām, tur ir daudz monotona un garlaicīga teksta, bet ir ārkārtīgi svarīgi iepazīties ar to visu, īpaši smalko druku līguma beigās, lai negadītos iedzīvoties negaidītos, nepatīkamos pārsteigumos, par kuru iespējamību tu būtu bijis informēts, ja būtu izlasījis līgumu no pirmā līdz pēdējam burtam. Aizdevējiem, kuru piedāvājumā ir online kredīts, līgums ir atrodams mājaslapā, parasti galvenajā sadaļā.

4. Izvēlies ekonomiskāko

Turpinot par smalkajām tēmām, nākamā rindā stājas procentu likme. Ārkārtīgi svarīgs procentu cipars, kam tev ir jāpievērš uzmanība, ir GPL jeb gada procentu likme. Šis cipars norāda uz to, cik ekonomisks gada griezumā ir konkrētais aizdevums. Piemēram, ja GPL ir 100%, tad gada laikā kopā tev būs jāatmaksā divreiz vairāk nekā aizņēmies, savukārt, ja GPL ir 25%, tad papildus būs jāatmaksā vēl ceturtā daļa no visas aizdevumu summas. Jo mazāks GPL procents, jo ekonomiskāk.

5. Izvēlies lētāko

Otrs procentu cipars, kam pievērs uzmanību – ikmēneša procentu maksa. Šis cipars nosaka, cik daudz katru mēnesi papildus aizņemtajai summai tev būs jāsamaksā tā saucamā “naudas lietošanas maksa”. Lielākoties aizdevēji, kuru piedāvājumā ir online kredīts, līgumā ir noteikuši iespēju atmaksāt visu summu pirms termiņa, tādējādi samazinot ikmēneša procentos samaksāto papildu naudu. (Jā, jā, rūpīgi izlasi līgumu!)

Foto: Pixabay.com

Foto: Pixabay.com

6. Izvēlies parocīgāko

Visuzkrītošākā un efektīvākā mārketinga metode, kas tiešām nāk par labu arī kredīta ņēmējam – pirmais kredīts bez maksas (bez komisijas maksas un/vai ar 0% ikmēneša likmi). Šī ir iespēja, ko piedāvā tikai un vienīgi online kredīts. Taču rēķinies ar to, ka šādu ekstru aizdevējs piedāvā tikai pirmo reizi aizņemoties. Un vairāk taču nemaz nevajag, vai ne?

Tagad, kad tu zini, kā izvēlēties drošu aizdevēju, padalies ar šo rakstu, lai arī tavi draugi zinātu, kur online kredīts būs visdrošāk iegūstams! Un atceries – online kredīts ir tik pat nopietnas finansiālās saistības kā jebkurš cits naudas aizdevums, tādēļ aizņemies atbildīgi, rūpīgi izvērtējot savas iespējas atmaksāt aizdevumu!